《知税宝典》提供最新的财税资讯和优惠政策落地!欢迎关注咨询!

若企业经营面临以下问题可以联系咨询小编:

1、增值税高,缴税多;

2、企业税负压力大、无票支出多,缺进项票导致利润虚高;

3、因为社保入税,人力成本高;

4、企业外部劳务人员、兼职员工、临时工的薪资发放;

5、返佣费、居间费、佣金;

6、自然人代开,个体户优惠等业务;

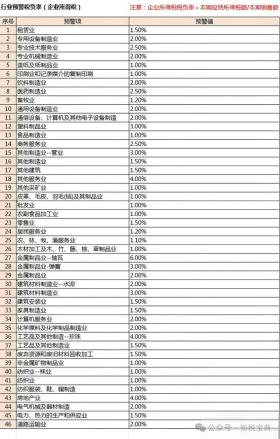

行业税负是综合税收负担率,是通过测算某一纳税人的综合税负率与其所属行业的测算的税负预警区间进行比对,找出异常。

税负率不是恒定一成不变的,而是根据市场经济的变化而变化。那么,2024年行业税负率是多少?如何计算税负率?

税负率是指某一行业内的企业缴纳的税款占其销售收入的比例,一般情况下,税负率可以分为:增值税税负率和企业所得税税负率。

计算方法

▲ 增值税税负率=当期应纳增值税/当期应税销售收入

▲ 企业所得税税负率=本期应纳所得税额/本期销售额

意义

对于企业来说,税负率是衡量企业税收负担的一个重要指标。通过分析税负率,企业可以了解自身的税收成本情况,合理进行税务筹划。例如,如果一家企业的税负率过高,可能会影响其利润水平,企业就需要考虑是否可以通过优化采购渠道来增加进项税额抵扣,或者调整产品价格等方式来降低税负。

对于税务机关而言,税负率是税务监管的重要参考。税务机关会根据同行业的税负率标准来筛选出纳税异常的企业。如果某企业的税负率明显低于同行业平均水平,税务机关可能会对其进行重点检查,看是否存在偷漏税的情况。

影响因素

销售价格:产品或服务的销售价格越高,销项税额相对越多,在进项税额不变的情况下,税负率可能会升高。例如,一家生产电子产品的企业,将产品单价从 1000 元提高到 1200 元,假设其他条件不变,税负率会因为销项税额的增加而上升。

进货成本及进项税额:如果企业能够取得更多的进项税额抵扣,在销项税额一定的情况下,税负率会降低。比如,企业更换了供应商,新供应商可以提供更多的增值税专用发票用于抵扣进项税额,企业的税负率就会下降。

行业特点:不同行业的税负率差异较大。例如,制造业由于有大量的原材料采购、设备购置等可以抵扣进项税额,税负率相对稳定;而服务业中的一些行业,如咨询服务行业,主要成本是人力成本,可抵扣的进项税额相对较少,税负率可能会偏高。

一、为什么要控制税负率?

税费作为公司的一项支出,老板当然希望越少越好(甚至觉得如果能让公司不交税,就是会计有本事)。

但是税费作为税局的收入,当然不会同意。那么税局是怎么衡量公司有没有少交税呢,用的就是这个税负率。

税负率=缴纳的税额/不含税收入

比较有意思的是,税负率的分母是收入,也就是说税务不看利润(毕竟利润可以调节),只看收入,收入多,那就多交税,收入少那就少交税。

二、税负率与什么有关?

除了收入,税负率主要是与毛利率,利润率有关。

粗略看:

增值税税负率=缴纳的增值税/不含税收入

=(销项-进项)/不含税收入

=(不含税收入-不含税成本)*增值税税率/不含税收入

=毛利率*增值税税率

所得税税负率=利润总额*所得税税率/不含税金额

=利润率*所得税税率

要知道,同一个行业同一商品的销售定价和采购单价是差不多的。比如采购一件洗衣机,采购价为1500,销售价为2000,不管谁来采购,谁去销售,商品市场价都是差不多,因此税局会根据毛利率、利润率。毛利率定出该行业的税负率标准。

有了这个思路之后,当你的税负率偏高或者偏低于行业时,也就知道该怎么去解释了,比如你们毛利率远远高于同行业水平。

三、平时如何把控?

按照个人习惯,平时会正常开票、收票,等到20号左右,汇总开票金额(销项税)以及收票总额(进项税),计算下税负率。

如果偏高时,有两个解决方法,

一是后期业务,提交的开票申请,暂缓几天(等到次月)再开;

二是翻查下手里已经入库但未开票的入库单,催促采购将发票开过来。

友情提示:若本文没有解决您的问题,请私信或评论咨询适合本企业的税务筹划方案。

转载请注明来自鹤壁泽汇商贸有限公司,本文标题:《税务监管:税负率异常!如何控制?2024年行业税负率是多少? 》

京公网安备11000000000001号

京公网安备11000000000001号